ここから本文です。

更新日:2023年11月28日

平成27年度から個人住民税の特別徴収を完全実施しています

長崎県内全市町と長崎県は、事業主に個人住民税の特別徴収を実施していただくための取り組みを行っており、平成27年度から特別徴収を完全実施しています。

個人住民税の特別徴収は法令で定められていますので、現在特別徴収を行っていない事業所も特別徴収を実施してください。

新たに特別徴収を実施する事業所は、1月31日までに提出する給与支払報告書に総括表を添付し、特別徴収する従業員数を記入して提出してください。

個人市・県民税(住民税)の特別徴収とは

事業主(給与支払者)が、所得税の源泉徴収と同様に、個人市・県民税(住民税)の納税義務者である従業員(給与所得者)に毎月支払う給与から個人市・県民税(住民税)を徴収(天引き)して、各市町に納入する制度です。

所得税の源泉徴収義務がある事業主は、地方税法第321条の4および各市町条例の規定により、特別徴収義務者として個人市・県民税(住民税)を従業員から特別徴収することになっています。事業者や従業員の希望により普通徴収を選択することはできません。

ただし、例外として次の要件にあてはまる場合は、普通徴収への切替理由書の提出により、普通徴収できることとしています。

- 給与の支払いを受ける者の合計人数が2人以下(合計人数とは、大村市への報告人数ではなく事業所全体の人数をさします。ただし、次の要件に該当する者を除く人数とします。)

- 他から支給される給与から個人住民税が差し引きされている

- 毎月の給与支払額が少なく、個人住民税を特別徴収できない

- 給与が毎月支給されていない(不定期)

- 専従者

- 退職者(または給与支払報告書を提出した年度の3月31日までの退職予定者)

特別徴収は従業員の皆さんにとってメリットがあります

-

金融機関で納税をする手間が省けます。

- 毎月給与から天引きされるので、納め忘れがありません。

- 毎月給与から天引きされるので、1回あたりの税負担が少なくなります。

(特別徴収でなければ、原則として1年分を4回で納めていただきます。)

事業主(および事務担当者)に税額を計算していただくことはありません

個人市・県民税(住民税)の税額計算は給与支払報告書に基づいて各市町が行い、税額については、各市町から事業主を通じて、従業員へ通知します。

特別徴収の詳しい内容は、次のPDFをご確認ください。

個人住民税の「特別徴収」への切り替え」(PDF:221KB)

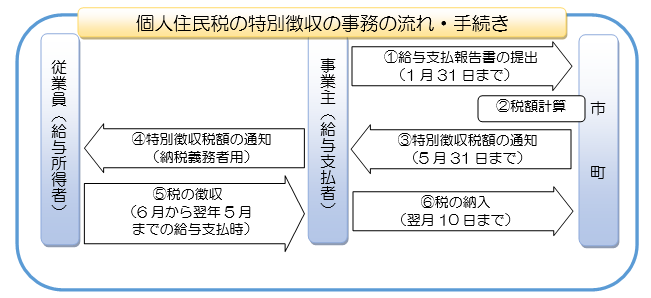

個人市・県民税(住民税)の特別徴収の事務の流れ・手続き

- 事業主(給与支払者)から各市町へ給与支払報告書の提出(1月31日まで)

- 各市町で税額計算

- 各市町から事業主(給与支払者)へ特別徴収税額の通知(5月31日まで)

- 事業主(給与支払者)から従業員(給与所得者)へ特別徴収税額の通知(納税義務者用)

- 事業主(給与支払者)が従業員(給与所得者)から税の徴収(6月から翌年5月までの給与支払時)

- 事業主(給与支払者)が各市町へ税の納入(翌月10日まで)

納期の特例

従業員が常時10人未満の事業所には、年12回の納期を年2回とする「納期の特例」という制度があります。納期の特例により納入を行う場合は、「納期の特例承認申請書」の提出が必要です。納期の特例の場合、6月~11月分の納期は12月10日、12月分~5月分の納期は6月10日となります。

詳しくは、次のリンクをご確認ください。

市・県民税特別徴収税額の納期の特例

従業員が退職、転勤、休職などにより給与の支払を受けなくなったとき

従業員が退職、転勤、休職などのため特別徴収ができなくなった場合は、「給与支払報告書・特別徴収に係る給与所得者異動届出書」を作成し、異動があった翌月の10日までに税務課市民税グループへ提出してください。

- 税額が0円の人の場合でも提出が必要です。届出書が提出されていないと、退職後その人の税額が変更された場合、徴収していただくよう税額の変更通知が送付されます。

- 税額の変更通知書は、異動届出書を受理した月の翌月初めに送付します。

(注記)届出書が提出されなかったり遅れたりすると、納入された税額と本市で納入することになっている税額にくい違いが生じ、異動された従業員の税額が未納分として残るため、督促その他の滞納処分を受けることになります。また、異動された人に対しても後で大変迷惑をかけることになりますので、期日までに必ず提出してください。

様式は、次のリンクをご確認ください。

給与支払報告書・特別徴収に係る給与所得者異動届出

退職などに伴う特別徴収の一括徴収について

特別徴収されている従業員が、6月1日から12月31日までの間に退職などにより給与の支払を受けなくなった場合に、当該従業員からその理由が発生した月の翌月以降の月割額(残税額)を一括徴収されたい旨の申し出があった場合には、支払われる給与または退職手当などにより、その残税額を徴収し、その徴収した月の翌月10日までに納入してください。

なお、翌年1月1日以降の退職者(死亡退職は除く)については、本人の申し出に関係なく一括徴収して納入することが義務付けられています。

普通徴収から特別徴収への切り替えについて

年の途中から普通徴収の従業員を特別徴収に切り替えたい場合は、「市民税・県民税特別徴収への切替申請書」の提出が必要です。本人から特別徴収へ切り替えられる金額を確認し、各欄に記入してください(重複して納入されるのを防ぐため、未納分の普通徴収の納付書を添付してください)。

様式は、次のリンクをご確認ください。

市民税・県民税特別徴収への切替申請

よくある質問

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

お問い合わせ

- 個人の市・県民税(住民税)とは

- 市・県民税(住民税)と所得税の違い

- 個人市・県民税(住民税)の申告

- 個人市・県民税(住民税)および森林環境税の納税

- 公的年金等からの市・県民税および森林環境税の特別徴収

- 所得の種類(総合課税)

- 所得の種類(分離課税)

- 税額控除

- 住宅ローン税額控除

- 寄附金税額控除

- 「ふるさと納税」制度による税の控除

- 給与支払報告書の記載方法

- 平成27年度から個人住民税の特別徴収を完全実施しています

- 給与支払報告書の光ディスクなどによる提出の義務化について

- 特別徴収税額通知の電子化について

- 令和3年度の個人の市・県民税の改正点

- 令和4年度の個人の市・県民税の改正点

- 令和5年度の個人の市・県民税の改正点

- 令和6年度の個人の市・県民税の改正点

- 令和6年度分の個人市・県民税における定額減税

- 令和6年能登半島地震災害の被災者に係る個人住民税の特例措置等のご案内

- 公的年金等の所得金額の計算方法

- 給与所得金額の計算方法

- 個人市・県民税(住民税)で使用する用語

- 市民税・県民税・森林環境税特別徴収税額の納期の特例

- 令和8年度(令和7年分)の所得課税証明書等の交付開始日

- 税の申告受付予約状況(市役所会場)

![]()

大村市役所法人番号:5000020422053

Copyright © Omura City. All Rights Reserved.