ここから本文です。

更新日:2026年4月8日

令和8年度から国民健康保険税率を改定します

国民健康保険はけがや病気をしたときに安心して医療を受けることができるよう、国民健康保険加入者(以下「被保険者」)の皆さんが保険料(税)を出し合って助け合う制度です。

本市の国民健康保険税(以下「国保税」)の税率(額)は、平成21年度に改定を行って以来、社会情勢などを考慮し繰越金や基金などを活用することにより据え置いてきましたが、令和8年度中に基金が枯渇する見込みとなり、国民健康保険事業の運営上必要な費用に対して国保税収入が不足する厳しい財政運営が続いています。

今後も、医療の高度化や被保険者の減少などの影響により一人当たりの保険給付費が増加していくことが見込まれるなか、持続可能で安定的な国民健康保険事業の運営や、県の方針である保険料(税)の統一を見据えて、令和8年度から県が示す標準保険料率を基に国保税の税率(額)改定を行うこととしました。

また、国の制度変更に伴い、賦課限度額や低所得者軽減基準判定額の引上げ、子ども・子育て支援金の新設などの改定を行っています。

被保険者の皆さんにはご負担をおかけしますが、ご理解とご協力をお願いします。

国民健康保険制度の経緯と大村市の現状

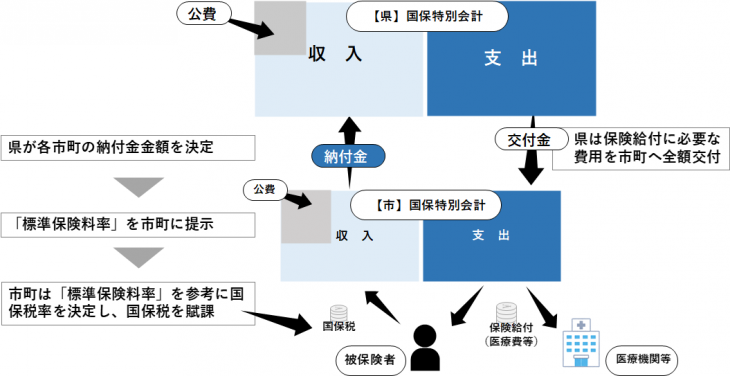

国民健康保険制度の都道府県単位化(平成30年度~)

国民健康保険事業は、平成29年度までは市町村単位で実施されていましたが、高齢者や低所得者の加入割合が高く、医療費水準も高いことから、財政基盤がぜい弱であり、小規模な市町では財政運営が不安定になるなど、構造的な課題を抱えていました。

この課題を解決するため、平成30年度から国は国民健康保険事業を都道府県単位で実施することとし、県が財政運営の主体となりました。これにより、県と市町は赤字(決算補填目的の一般会計からの繰入れなど)の解消または削減に向けて取り組み、市町が支払う医療費などの保険給付費は、県が交付金として全額交付し、各市町は定められた国民健康保険事業費納付金(以下「納付金」・注記1)を県へ支払うことで国民健康保険事業を運営することとなりました。

県は、市町が納付金を支払うために、市町の必要な保険料(税)の目安として、市町ごとの標準保険料率(注記2)を示しています。

- 注記1:国民健康保険事業納付金とは、県が県全体の医療費を推計し、各市町の所得水準および被保険者数などによって各市町に按分された県全体の国民健康保険事業の運営に必要な負担金を算定したものです。

- 注記2:標準保険料率とは、納付金の算定結果と法令に定められた統一の算定基準を基に県が毎年算定するものです。理論上、標準保険料率による賦課であれば、国民健康保険事業の財政は収支均衡するもの(赤字にならない)とされています。

また、将来的には、国の保険料(税)水準統一加速プランや県の国民健康保険運営方針として、被保険者の減少による保険者の小規模化や、予期せぬ医療費の増加などの財政リスクを軽減し、持続可能で安定的な運営ができるよう、都道府県ごとの保険料(税)の完全統一化(県内で同じ所得水準、同じ世帯構成であれば同じ保険料となること)を遅くとも令和18年度までに達成することを目指し、現在、県と市町で協議しながら進めています。詳しくは、次のリンクをご確認ください。

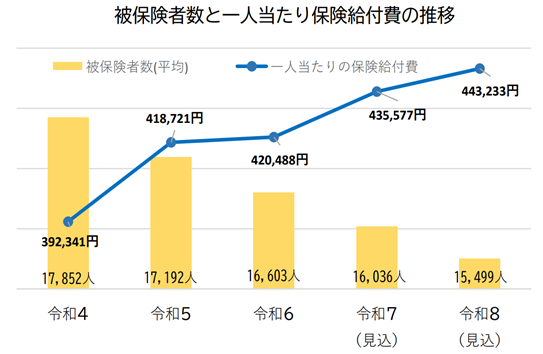

大村市の被保険者と保険給付費(医療費など)の推移

本市の被保険者の減少に伴う国保税収入の減少、医療の高度化などにより1人当たりの保険給付費は増加傾向です。また、この傾向は本市だけではなく長崎県全体でも同様で、本市が県に支払う納付金も増加し続けています。

大村市国民健康保険の基金残高の推移

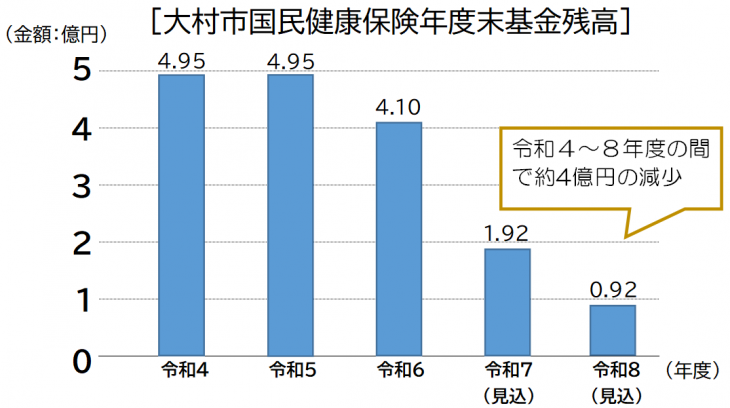

本市の国民健康保険事業は、都道府県単位化に伴う県への納付金の激変緩和措置が終了したことなどにより、令和5年度以降は単年度収支が赤字に転じ、令和6年度から収入不足を賄うために基金の取崩しを続ける非常に厳しい財政運営状況です。このまま国保税の税率(額)を据え置いた場合には、令和8年度から基金では不足分を賄うことができない見込みとなったため、税率(額)を改定することとしました。

今後の国民健康保険税率等の改定の考え方

今後は、国民健康保険事業の持続的で安定した運営や県の方針である保険料(税)の完全統一化を見据え、県が示す「標準保険料率」に本市の国保税の税率(額)を近づける必要があると考えています。

よって、令和8年度からは、原則、毎年県から示された標準保険料率を適用し、基金残高の状況によっては基金を活用しながら、適正な税率の設定に努めます。

子ども・子育て支援金の新設

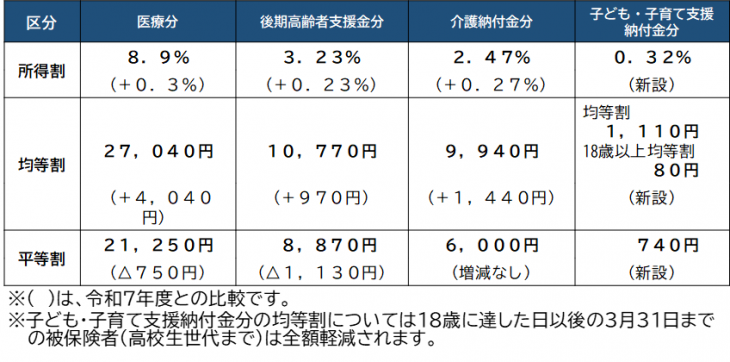

令和8年度から、子どもや子育て世帯への支援を拡充するため、全世代・社会全体で支える仕組みとして、子ども・子育て支援金が新設されました。このことにより、国保税として今までの「医療分」「後期高齢者支援金分」「介護納付金分」と併せて「子ども・子育て支援納付金分」を納付いただくことになります。

また、「子ども・子育て支援納付金分」の課税の内訳としては、所得に応じて課税する「所得割」、被保険者数に応じて定額で課税する「均等割」、世帯ごとに定額で課税される「平等割」の合計となります。なお「均等割」は、18歳に達した日以後の3月31日までの被保険者(高校生世代まで)は全額軽減されます。

詳しくは、次のリンクをご確認ください。

子ども・子育て支援金制度について(こども家庭庁)(外部サイトへリンク)

令和8年度の国民健康保険税率

令和8年度の税率(額)は長崎県が示す標準保険料率(外部サイトへリンク)を基準に、被保険者の急激な負担増とならないよう、見込まれた歳入不足額を全て税収で補うような改定ではなく、基金を活用して引き上げ幅を抑制しています。被保険者の皆さんのご負担が増えることとなりますが、重ねてご理解とご協力をお願いします。

新税率の税額への適用時期

4月に送付する国民健康保険税暫定賦課納税通知書では、前年度の国保税額を基に課税するため、改定後の令和8年度国保税の税率(額)は適用されていません。

7月に送付する国民健康保険税納税通知書で改定後の税率を適用した年税額をお知らせしますので、適用後の税額は、7月の通知をご確認ください。

また、賦課額のシミュレーションやや賦課限度額・低所得者軽減基準判定額の引上げなどの詳細は、次のページをご確認ください。

令和8年度国民健康保険の税率

よくある質問

お問い合わせ

- 国民健康保険とは

- 国民健康保険に加入する場合

- 国民健康保険をやめる場合

- 「資格確認書」「資格情報のお知らせ」の再発行と記載事項などの変更

- マル学・マル遠・住所地特例の手続き

- 国民健康保険で受けられる給付

- 後期高齢者医療制度創設に伴う激変緩和措置

- マイナンバーカードを健康保険証として利用するには

- 「マイナ保険証」「資格確認書」の取り扱い

- 大村市国民健康保険運営協議会

- 大村市国民健康保険第3期保健事業実施(データヘルス)計画・第4期特定健康診査等実施計画

- DV・虐待等被害者の人へ(マイナ保険証)

- 国民健康保険・後期高齢者医療保険特集号

- リフィル処方箋について

- 交通事故などにあったら(第三者行為による傷病届)

- 上手な医療のかかり方(適正受診・適正服薬のすすめ)

- マイナンバーカード健康保険証利用登録の解除(大村市国保加入者)

- 医療費通知(医療費のお知らせ)

- マイナ保険証の利用が困難な人(要配慮者など)

- セルフメディケーション

- 柔道整復(整骨院・接骨院)、鍼灸(はり・きゅう)・マッサージにかかるとき

- 療養費

- 高額介護合算療養費

- 一部負担金の免除制度

- 海外療養費

- 高額療養費

- 限度額適用・標準負担額減額認定証

- 入院時の食事代(入院時食事療養費)

- 葬祭費

- 特定疾病療養受療証

- 出産育児一時金

- 国民健康保険が使えない診療

- 海外転入者に係る国民健康保険高額療養費等の自己負担限度額の適用誤りについて

- 令和8年度から国民健康保険税率を改定します

![]()

大村市役所法人番号:5000020422053

Copyright © Omura City. All Rights Reserved.