ここから本文です。

更新日:2025年8月6日

定額減税調整給付金(不足額給付)

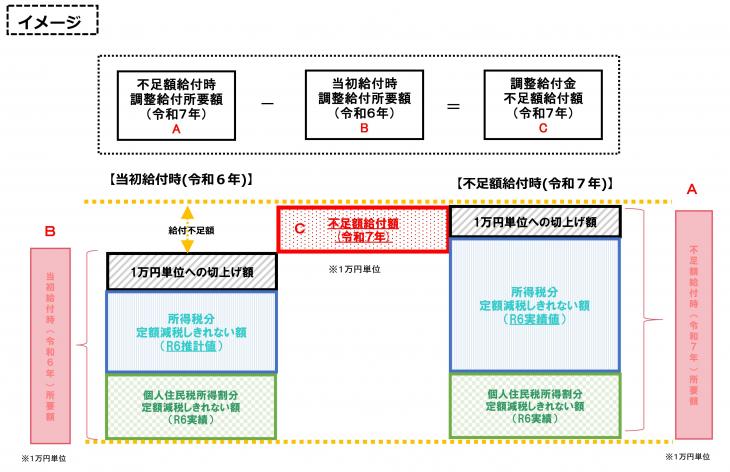

国の経済対策に基づき、令和6年度に定額減税が実施されましたが、令和6年に入手可能な令和5年分所得等を基に推計で算定した「令和6年分推計所得税額」と「令和6年度個人住民税所得割額」を用いて、定額減税しきれないと見込まれた人に当該定額減税しきれないと見込まれた額を基礎として定額減税調整給付金(以下「当初調整給付金」)を令和6年8月以降に順次支給しました。

今回の定額減税調整給付金(不足額給付)(以下「調整給付金(不足額給付)」)では、次の事情により、当初調整給付金の額(以下「当初給付時調整給付所要額(B)」)に不足が生じた場合に、追加で不足分を支給します。

対象者

令和7年1月1日時点において大村市にお住まいで、次の「不足額給付1」または「不足額給付2」に該当する人

(注記)令和7年度個人住民税が他市町村で課税されている場合は、課税している自治体から支給されます。

【不足額給付1】納税者が受け取るべき給付金が不足している人

令和6年分の所得税および定額減税の実績額などが確定後、本来支給すべき所要額(以下「不足額給付時調整給付所要額(A)」)と、当初給付時調整給付所要額(B)との間で差額(C)が生じた人にその差額を1万円単位で切り上げて支給します。

注意事項

- 所得税・個人住民税合わせて既に4万円の定額減税を受けている人、または合計所得金額1,805万円を超える人は、今回の調整給付金(不足額給付)の対象となりません。

- 不足額給付時調整給付所要額(A)が当初給付時調整給付所要額(B)を下回った場合は、余剰額の返還は求めません。

対象となりうる例

- 令和5年所得よりも令和6年所得が減少(退職など)したことで、「令和6年分の所得税額(令和6年所得)」より「令和6年分推計所得税額(令和5年所得)」が多くなった人

- 令和6年中に子の出生などで扶養親族が増えたことで、「所得税分定額減税可能額(当初調整給付時)」より「所得税分定額減税可能額(不足額給付時)」が多くなった人

- 当初調整給付後に税額修正が生じたことで、令和6年度分の個人住民税所得割額が減少した人

【不足額給付2】令和6年に行った定額減税の対象から外れており低所得世帯向け給付金の対象世帯ではない人

次の支給要件をすべて満たす人に、上限4万円を支給します。ただし、令和6年1月1日時点で、国外居住者だった人には3万円の支給となります。

支給要件

- 令和6年分の所得税および令和6年度分の個人住民税所得割ともに定額減税される前の税額が0円であり、本人として定額減税の対象外であること

- 税の制度上、「扶養親族」の対象外であり、扶養親族等として定額減税の対象外であること

- 「低所得世帯向け給付」の対象世帯の世帯主または世帯員に該当していないこと

ここでの「低所得世帯向け給付」とは、次の給付を指します。

令和5年度非課税世帯への給付(7万円)

令和5年度均等割りのみ課税世帯への給付(7万円または10万円)

令和6年度新たに非課税もしくは均等割りのみ課税となった世帯への給付(10万円)

(注記)上記以外でも対象となる場合があります。詳しくは、よくある質問のQ16~Q18をご確認ください。

対象となりうる例

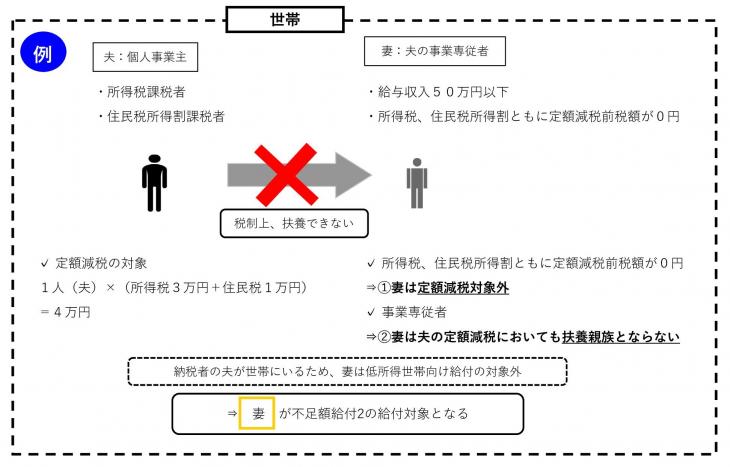

- 青色事業専従者、事業専従者(白色)(図1)

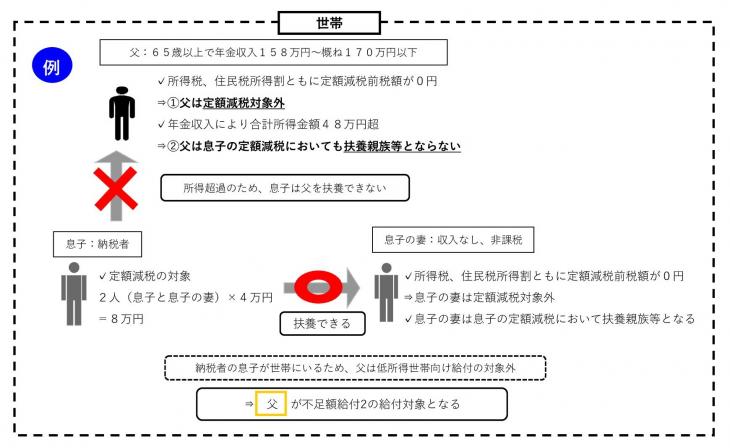

- 合計所得金額48万円超の人(図2)

(図1)青色事業専従者、事業専従者(白色)

【解説】個人事業主の夫(納税者)を手伝う事業専従者(税制上、配偶者控除・扶養控除の対象とならない人)の妻の給与収入が概ね100万円に満たない(所得税、住民税所得割が課されない)が、世帯内に納税者の夫(個人事業主)がいることで、低所得世帯向け給付金の対象ともならなかった場合、事業専従者の妻が不足額給付2の対象となります。

(図2)合計所得金額48万円超の人

【解説】合計所得金額が48万円を超えるが、所得控除や本人(父)の状況などにより所得税・住民税所得割ともに非課税で、本人および扶養親族としても定額減税の対象ではない人が、納税者(息子)などと同居していて、世帯内に納税者(息子)がいるため、低所得世帯向け給付金の対象ともならない場合、本人(父)は不足額給付2の対象となります。

受給手続

対象と思われる人に「支給のお知らせ」(当初調整給付金を受給した人で調整給付金(不足額給付)も対象となる人)または「支給確認書」(新規対象者)を7月16日以降順次発送しました。

発送日程

- 「支給のお知らせ」:令和7年7月16日(水曜日)に発送済み

- 「支給確認書(不足額給付1)」:令和7年7月25日(金曜日)に発送済み

- 「支給確認書(不足額給付2)」:令和7年8月5日(火曜日)に発送済み

「支給のお知らせ」が届いた人

大村市から当初調整給付金を対象者ご本人の口座(法定代理人を含む。)で受け取られた人が対象となります。

振込口座および支給金額をご確認いただき、振込口座の変更がなければ手続は不要です。

令和7年8月7日(木曜日)に「支給のお知らせ」に記載の口座にお振り込みします。

「支給確認書」が届いた人

「支給確認書」の内容をご確認いただき、必要書類を添えてご返送ください。

「申請書」の提出が必要な人

次の人は、本市で把握ができないため、ご自身で申請書および必要書類を添えてご提出が必要です。

令和7年8月12日(火曜日)から受付を開始します。

- 令和6年1月2日以降に転入した人(本市以外の自治体から令和6年度の住民税を課税されている人)

- 青色事業専従者・事業専従者(白色)で、事業主が市外にお住まいの人(事業主が本市以外の自治体から令和6年度の住民税を課税されている人)

- 令和6年1月1日時点で国外居住だった人

- 上記以外で不足額給付1または不足額給付2に該当すると思われる人

申請書

(注記)不足額給付1と不足額給付2で申請書が異なります。

提出期限

令和7年10月31日(金曜日)(当日消印有効)

支給までの期間(目安)

支給確認書に不備がない場合、受付日から3週間程度(申請書の人は、1カ月程度)です。

毎週木曜日に「オオムラシチヨウセイキユウフ」の名称で振り込みます。

ご記帳により、振込金額をご確認ください(大村市からのお知らせはありません)。

調整給付金(当初給付)支給確認書の再発行について

令和6年1月2日以降に大村市外に転出した人

大村市で当初調整給付金を受給した後に市外へ転出された人で、支給確認書を紛失された場合は、次の電子申請から再発行をお申し込みください。

【調整給付金(当初給付)支給確認書の再発行の請求】(外部サイトへリンク)

電子申請では、支給対象者ご本人様分の確認書の再発行が可能です(代理で申請される場合は、下記の様式を印刷して郵便申請をご利用ください。)。

定額減税調整給付金(当初給付)確認書再発行申請書(PDF:146KB)

よくある質問

Q1.定額減税については、勤務先の給与や公的年金等の源泉徴収の際に減税されると聞いていますが、定額減税で引ききれないと見込まれる場合の給付はどうなりますか。

定額減税で引ききれないと見込まれる人は、以下のように給付されます。

当初調整給付金

給付の対象者には令和6年8月8日に確認書を発送し、令和6年10月31日をもって受付を終了しました。

調整給付金(不足額給付)

住民税が課される市区町村において、令和6年分の所得税と定額減税の実績額が確定した後、「当初調整給付金」では不足する金額があった場合に、追加で支給されます。

令和6年分の所得税と定額減税の実績の額が確定する必要がありますので、令和7年度の住民税が課される市区町村から支給されます。

Q2.調整給付金(不足額給付)を受けることができるのは、昨年の8月以降に支給された当初調整給付金の対象となった人だけですか。

当初調整給付金を受給していなくても、調整給付金(不足額給付)の受給の対象となる可能性があります。ただし、当初調整給付金分を上乗せして受給することはできません。

Q3.調整給付金(不足額給付)を受給するための申請手続を教えてください。

対象と思われる人に「支給のお知らせ」(当初調整給付金を受給した人で調整給付金(不足額給付)も対象となる人)または「支給確認書」(新規対象者)を7月16日以降順次発送しました。

「支給のお知らせ」が届いた人

大村市から当初調整給付金を対象者ご本人の口座(法定代理人を含む。)で受け取られた人が対象となります。

振込口座および支給金額をご確認いただき、振込口座の変更がなければ手続は不要です。

令和7年8月7日(木曜日)に「支給のお知らせ」に記載の口座にお振り込みします。

「支給確認書」が届いた人

「支給確認書」の内容をご確認いただき、必要書類を添えてご返送ください。

「申請書」の提出が必要な人

次の人は、本市で把握ができないため、ご自身で申請書および必要書類を添えてご提出が必要です。

- 令和6年1月2日以降に転入した人(本市以外の自治体から令和6年度の住民税を課税されている人)

- 青色事業専従者・事業専従者(白色)で、事業主が市外にお住まいの人(事業主が本市以外の自治体から令和6年度の住民税を課税されている人)

- 令和6年1月1日時点で国外居住だった人

- 上記以外で不足額給付1または不足額給付2に該当すると思われる人

Q4.源泉徴収票に記載の「控除外額」の金額が給付されますか。

次の理由により、「控除外額」と一定の乖離が生じます。

- 調整給付金(不足額給付)の把握方法は、国(デジタル庁)から示された「不足額給付のための算定ツール」を用いて令和6年分所得税額を推計し、所得税分控除不足額を算定しています。

- 令和6年度に実施された当初調整給付金の対象の人は、当初調整給付金分が差し引かれて支給されます。

- 他に収入がある人は、全ての収入が合算されて所得税分控除不足額を算定しています。

Q5.大村市から送付された支給確認書の支給額は、私が計算した金額と比べて異なるようです。なぜでしょうか。

国(デジタル庁)が提供した「不足額給付のための算定ツール」を使用するためには、令和7年度の住民税の課税情報が計算基礎となります。また、当初調整給付金分が差し引かれた後の金額が支給額となりますので、一定の乖離が生じる可能性があります。

なお、支給額に修正がある場合は、確定申告書や源泉徴収票等の支給額の修正がわかる資料を添付して、確認書と一緒に申請してください。

Q6.令和6年度に実施された当初調整給付金の対象ではありませんが、令和6年中の収入が、令和5年中の収入よりも大きく減少しました。調整給付金(不足額給付)の対象でしょうか。

令和6年度の当初調整給付金の対象外の方でも、定額減税しきれない金額がある場合には、調整給付金(不足額給付)の対象となる可能性があります。

Q7.令和7年3月に大村市に転入してきました。調整給付金(不足額給付)は大村市から支給されますか。

大村市からの支給の対象ではありません。令和7年1月1日に住所があった自治体にお尋ねください。

Q8.令和6年中に子どもが生まれ、扶養親族の数に変更がありました。定額減税は引ききれないと見込まれるのですが、調整給付金(不足額給付)はどうなりますか。

扶養親族の数が増えたことにより、令和6年度に市町村から支給された当初調整給付金に不足があると判明した場合には、令和7年の調整給付金(不足額給付)において、差額が給付されることになります。

(注記)住民税の定額減税額は、令和6年度(令和5年中)の住民税の扶養親族に基づいて算定されているため、令和6年中に扶養親族数に変更があった場合でも、その額に変動などはありません。

Q9.令和6年中に扶養親族が出生し、または死亡した場合の調整給付金(不足額給付)の給付額はどうなりますか。

令和6年度の住民税所得割額は、令和5年12月31日時点の現況によるため、調整給付金(不足額給付)の給付額に影響はありません。令和6年分の所得税額の扶養親族等の判定は、令和6年12月31日時点(令和6年の途中で死亡の場合は、その死亡の時)の現況によるものとされていますので、令和6年中に扶養親族等が出生し、または死亡した場合ともに、減税対象人数の対象とした上で所得税控除不足額の算出を行います。

Q10.令和7年中に扶養親族が増えました。調整給付金(不足額給付)の給付額はどうなりますか。

令和6年分の所得税額の扶養親族等の判定は、令和6年12月31日時点の現況によるものとされていますので、令和7年中に扶養親族が増えても調整給付金(不足額給付)の給付額には影響しません。

Q11.事業専従者ですが、令和6年分の所得税額、令和6年度の個人住民税所得割が0円です(所得税、住民税所得割ともに定額減税される前の税額)。調整給付金(不足額給付)の支給はありますか。

所得税、個人住民税所得割の税額がないことによって本人としての定額減税が受けられず、扶養親族等としての定額減税の対象も制度上含まれない事業専従者の人については、1人あたり原則4万円の支援が行われるよう調整給付金(不足額給付)の対象としています。

ただし、「低所得世帯向け給付」の対象世帯の世帯主または世帯員に該当している場合、対象となりません。

ここでの「低所得世帯向け給付」とは、次の給付を指します。

- 令和5年度非課税世帯への給付(7万円)

- 令和5年度均等割りのみ課税世帯への給付(7万円または10万円)

- 令和6年度新たに非課税もしくは均等割りのみ課税となった世帯への給付(10万円)

対象と思われる人に「支給確認書」を8月5日(火曜日)に発送しました。

支給確認書が届かないが対象と思われる人は、申請書の提出が必要です。

Q12.令和5年分と令和6年分の所得税の合計所得金額はそれぞれ48万円超ですが、各種控除を適用した結果、令和6年分の所得税額と令和6年度分の住民税所得割額はともに0円です(所得税、住民税所得割ともに定額減税される前の税額)。調整給付金(不足額給付)の支給はありますか。

原則として、合計所得金額が48万円超の人で所得税や住民税所得割が生じている人は、ご自身が定額減税の対象となりますが、各種控除の適用により所得税、住民税所得割の税額がいずれにもないことによって本人としての定額減税が受けられず、扶養親族等としての定額減税の対象にも制度上含まれない人については、1人あたり原則4万円の支援が行われるよう調整給付金(不足額給付)の対象としています。

ただし、「低所得世帯向け給付」の対象世帯の世帯主または世帯員に該当している場合、対象となりません。

ここでの「低所得世帯向け給付」とは、次の給付を指します。

- 令和5年度非課税世帯への給付(7万円)

- 令和5年度均等割りのみ課税世帯への給付(7万円または10万円)

- 令和6年度新たに非課税もしくは均等割りのみ課税となった世帯への給付(10万円)

対象と思われる人に「支給確認書」を8月5日(火曜日)に発送しました。

支給確認書が届かないが対象と思われる人は、申請書の提出が必要です。

Q13.事務処理基準日とはなんですか。

調整給付金(不足額給付)の事務処理(課税情報の抽出など)を進める目安となる日のことで、令和7年7月1日を事務処理基準日としています。

Q14.令和6年3月に海外から帰国し、就職したところ、令和6年分の所得税が発生しました。その所得税が定額減税額(上限3万円)に満たない場合、調整給付金(不足額給付)はどうなりますか。

令和7年1月1日時点で大村市に住所がある人であれば、調整給付金(不足額給付)の対象となる可能性があります。

(注記)この場合は、所得税分の3万円のみを基礎として調整給付金(不足額給付)が算定されます。

Q15.調整給付金(不足額給付)は所得税等の課税や差押えの対象となりますか。

今回の調整給付金(不足額給付)については、所得税や個人住民税を課されず、また、差押え等ができないものとなります。

Q16.令和5年所得において、扶養親族として住民税の定額減税の対象になったものの、令和6年所得において合計所得金額が48万円を超える者または青色事業専従者等(税の制度上「扶養親族」から外れてしまう者をいいます。以下同じ。)であったため、扶養親族として所得税の定額減税の対象から外れてしまった場合はどうなりますか。なお、「低所得世帯向け給付」の対象世帯の世帯主または世帯員に該当していません。

「地域の実情により、やむを得ないと内閣府が認める者」に該当するため、所得税の定額減税対象分(3万円)について、不足額給付2の対象となります。当初調整給付金の対象となっていた場合(扶養親族等を含む)は、所得税の定額減税対象分から、当初調整給付金の額を控除した額(扶養親族等として加算される者として受けた額を含む)について、不足額給付2の対象となります。対象と思われる人は、申請が必要です。

Q17.令和5年所得において、合計所得金額が48万円を超える者または青色事業専従者等であったため、扶養親族として住民税の定額減税の対象から外れてしまったものの、令和6年所得において合計所得金額48万円以下であったため、扶養親族として所得税の定額減税の対象になった場合はどうなりますか。なお、「低所得世帯向け給付」の対象世帯の世帯主または世帯員に該当していません。

「地域の実情により、やむを得ないと内閣府が認める者」に該当するため、住民税の定額減税対象分(1万円)について、不足額給付2の対象となります。対象と思われる人は、申請が必要です。

Q18.令和5年所得において合計所得金額が48万円を超える者または青色事業専従者等で、本人として当初調整給付金の給付対象者であり、令和6年所得においても、引き続き、合計所得金額が48万円を超える者または青色事業専従者等であるものの、本人としても扶養親族としても所得税の定額減税の対象から外れてしまった場合はどうなりますか。なお、「低所得世帯向け給付」の対象世帯の世帯主または世帯員に該当していません。

「地域の実情により、やむを得ないと内閣府が認める者」に該当するため、所得税の定額減税対象分(3万円)のうち、当初調整給付金の額を控除した額について、不足額給付2の対象となります。対象と思われる人は、申請が必要です。

給付金を装った詐欺にご注意ください

給付金に関して、国や大村市が銀行のATM操作をお願いしたり、手数料を求めたりすることはありません。少しでも不審な電話や郵便があった場合は、お住まいの市区町村や最寄りの警察署、警察相談専用電話(♯(シャープ)9110)にご連絡ください。

よくある質問

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

お問い合わせ

定額減税調整給付金不足額給付コールセンター電話番号:0957-46-5502(令和7年7月1日から開設)

受付時間:平日午前9時から午後5時まで(土曜日・日曜日・祝日を除く)

![]()

大村市役所法人番号:5000020422053

Copyright © Omura City. All Rights Reserved.