ここから本文です。

更新日:2026年4月8日

令和8年度国民健康保険の税率

今後も安心して国民健康保険制度を利用できるようにするため、次のとおり国民健康保険税を改定します。加入者の皆さんにはご負担をおかけしますが、ご理解とご協力をお願いします。

改定の背景などは、次のリンクをご確認ください。

令和8年度から国民健康保険税率を改定します

税率(額)の改定内容

改定の内容

次のとおり、税率(額)などを改定します。なお、暫定賦課(4月)では、前年度の年税額を基に税額計算するため、改定後の税率は適用されていません。

本算定賦課(7月)で改定後の税率を使用して年税額を算定します。

医療分

- 所得割:8.90パーセント(令和7年度:8.6パーセント)

- 均等割:1人当たり27,040円(令和7年度:23,000円)

- 平等割:1世帯当たり21,250円(令和7年度:22,000円)

- 限度額:67万円(令和7年度:66万円)

後期高齢者支援金分

- 所得割:3.23パーセント(令和7年度:3.0パーセント)

- 均等割:1人当たり10,770円(令和7年度:9,800円)

- 平等割:1世帯当たり8,870円(令和7年度:10,000円)

- 限度額:26万円(変更なし)

介護分(40歳以上65歳未満の人)

- 所得割:2.47パーセント(令和7年度:2.2パーセント)

- 均等割:1人当たり9,940円(令和7年度:8,500円)

- 平等割:1世帯当たり6,000円(変更なし)

- 限度額:17万円(変更なし)

子ども・子育て支援金分【新設】

- 所得割:0.32パーセント

- 均等割:1人当たり1,190円(18歳以下(高校生世代まで)は全額軽減)

- 平等割:1世帯当たり740円

- 限度額:3万円

所得による軽減の対象者拡大

軽減判定基準額を見直し、均等割と平等割が5割または2割軽減となる対象者を拡大しました。

- 5割:43万円+31万円×(被保険者および特定同一世帯所属者数)+A

(改正前)43万円+30万5千円×(被保険者および特定同一世帯所属者数)+A - 2割:43万円+57万円×(被保険者および特定同一世帯所属者数)+A

(改正前)43万円+56万円×(被保険者および特定同一世帯所属者数)+A

(注記)A=10万円×(給与または年金所得者数-1)

国保税計算シミュレーション

上記の算出方法をもとに、次のエクセルシートでおおよその国保税をシミュレーションできます。

(注記)計算結果はあくまでも試算です。実際の保険税額とは異なる場合があります。

国保税の概算額

国保税は、前年の1月から12月までの収入で計算します。

この表の金額は、12カ月分の金額です。1カ月分の額は、表の金額を12で割って計算してください。

国保税は、加入者の状況により金額が変わる場合があります。正確な金額を確認したい場合は、税務課国保税グループの窓口で試算依頼をしてください。

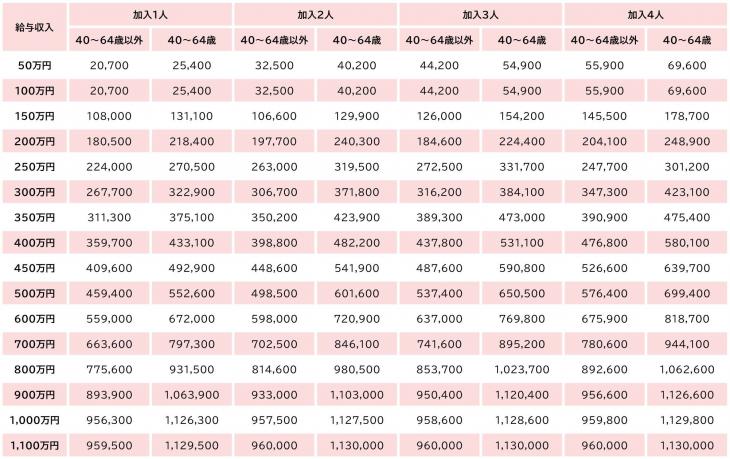

給与収入の場合

この表は、加入者のうち1人だけ給与収入がある場合の税額の表です。

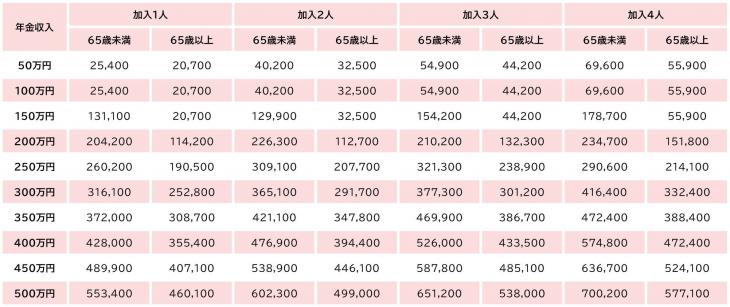

年金収入の場合

この表は、加入者のうち1人だけ年金収入がある場合の税額の表です。

全員60歳以上で計算しています。

よくある質問

お問い合わせ

![]()

大村市役所法人番号:5000020422053

Copyright © Omura City. All Rights Reserved.