ここから本文です。

更新日:2023年8月1日

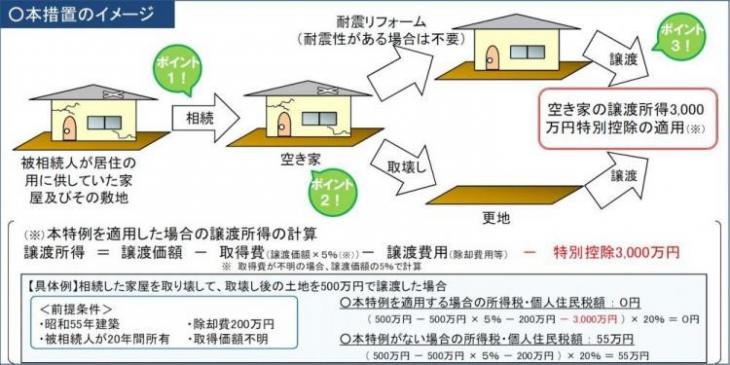

空き家の発生を抑制するための特例措置(空き家の譲渡所得の3,000万円特別控除)

被相続人の居住の用に供していた家屋およびその敷地等を相続した相続人が、相続開始の日から3年を経過する日の属する年の12月31日までに、一定の要件を満たして当該家屋または土地を譲渡した場合には、当該家屋または土地の譲渡所得から3,000万円を特別控除されます。

この特例措置は、平成31年度(令和元年度)および令和5年度の税制改正により適用対象の拡充・適用期間の延長がなされています。適用条件などの詳細確認については、次のリンク先で確認ください。

制度の詳細や申請様式のダウンロードなどについては、国土交通省のウェブサイト(外部サイトへリンク)をご確認ください。

よくある質問

お問い合わせ

![]()

大村市役所法人番号:5000020422053

Copyright © Omura City. All Rights Reserved.