ここから本文です。

更新日:2022年3月30日

平成24年度の個人の市・県民税の改正点

【扶養控除の見直し】

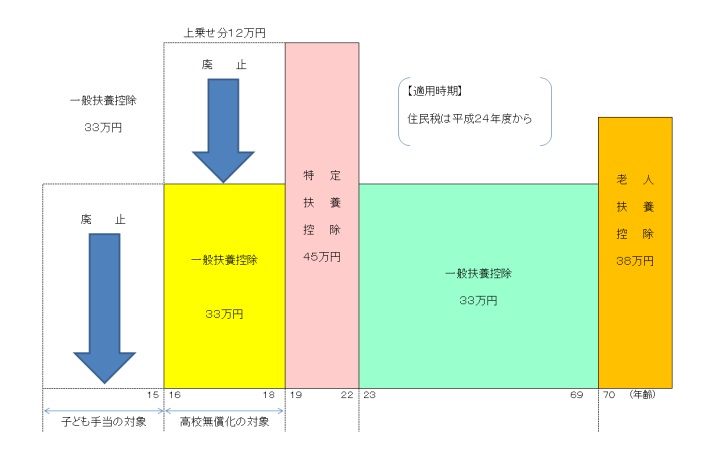

子ども手当の創設に伴い扶養控除の対象年齢が見直され、一般扶養控除および特定扶養控除の範囲と控除額が変更となりました。

(1)年齢16歳未満の人の扶養親族の一般扶養控除の廃止

一般扶養親族のうち、年齢16歳未満の人(年少扶養親族)に対する扶養控除が廃止されました。

(2)特定扶養控除の上乗せ部分の廃止

これまでの特定扶養親族(年齢16歳以上23歳未満の扶養親族)のうち、16歳以上19歳未満に対する扶養控除の上乗せ部分(12万円)を廃止し、扶養控除額が33万円になりました。19歳以上23歳未満の扶養親族は、これまでと同様に特定扶養控除として45万円が適用されます。

【同居の特別障がい者に対する障害者控除の見直し】

所得割の納税義務者の控除対象配偶者または扶養親族が同居の特別障がい者である場合において、これまで配偶者控除又は扶養控除の額に23万円を加算していましたが、特別障害者控除の額(30万円)に23万円を加算し53万円とすることに改められました。

また、年齢が16歳未満である扶養親族(年少扶養親族)に対する扶養控除の適用はありませんが、その年少扶養親族が障がい者である場合には、その等級によって障害者控除又は特別障害者控除が適用になりますので必ず申告をしてくだい。なお、同居の場合は同居加算も適用されます。

(例)控除対象配偶者が同居の特別障がい者の場合

改正前

(1)配偶者控除額

配偶者控除330,000円+同居加算230,000円=560,000円

(2)特別障害者控除額

300,000円

(3)控除合計額

860,000円

改正後

(1)配偶者控除額

配偶者控除330,000円

(2)特別障害者控除額

特別障害者控除300,000円+同居加算230,000円=530,000円

(3)控除合計額

860,000円

同居の特別障がい者とは、居住者の控除対象配偶者または扶養親族(年少扶養親族を含む)が特別障がい者であり、かつ、居住者、居住者の配偶者又は居住者と生計を一にするその他の親族のいずれかと同居を常況としている人をいいます。

【寄附金税額控除の適用下限額の引下げ】

平成23年1月1日以降に支出する寄附金について、寄附金税額控除の適用下限額が5,000円から2,000円に引き下げられました。

よくある質問

お問い合わせ

- 市・県民税(住民税)と所得税の違い

- 個人市・県民税(住民税)の申告

- 個人市・県民税(住民税)の納税

- 平成24年度の個人の市・県民税の改正点

- 平成28年度の個人の市・県民税の改正点

- 所得の種類(総合課税)

- 公的年金等からの市・県民税の特別徴収

- 税額控除

- 住宅ローン税額控除

- 寄附金税額控除

- 所得の種類(分離課税)

- 給与支払報告書の光ディスクなどによる提出の義務化について

- 平成27年度から個人住民税の特別徴収を完全実施しています

- 「ふるさと納税」制度による税の控除について

- 令和2年度の個人の市・県民税の改正点

- 給与支払報告書の記載などについて

- 令和3年度の個人の市・県民税の改正点

- 令和4年度市・県民税(個人)の改正点

- 令和5年度の個人の市・県民税の改正点

- 特別徴収税額通知の電子化について

- 令和6年度市・県民税(個人)の改正点

![]()

大村市役所法人番号:5000020422053

Copyright © Omura City. All Rights Reserved.